医药领域是国民经济不可或缺的一部分,随着医药健康行业的进步,医药商业的发展将更上一层楼。

最近不少股民朋友都在公众号问我,大参林 603233怎么样呀?值不值得上车?今天咱们就来详细讲讲,大参林这支医药商业板块的热门股。

(一)医药商业行业分析

一、从基本面看医药商业的投资逻辑

各位首先得知道医药商行业是什么?医药商业是医药行业衍生出来的,可以将医药商业大致分为零售和批发两大类。医院和药店进货,通常而言都是属于批发类,然而,消费者从他们之间购买医药属于零售类,该行业关系到了人们的健康。

下面给大家从需求侧和市场方向来分析下医药商业的投资逻辑:

★从需求侧来看

1、人口增长:我国的人口数量在世界是排行第一的国家,我国人口众多极大促进医药商业行业的前景发展。

2、人口老龄化:我国人均寿命的延长以及提前到来的老龄化现象,很大范畴的满足了对商业医药行业的需求。

★从市场方向来看

由于疫情一直反反复复,和疫情之前相比,人们更加倚重于医药商业的行业,同时再加上人们的健康意识在进一步增强,医药商业市场规模将会持续扩大。

综上所述,得益于下游需求旺盛,处在医药商业行业需求不停增加的状况之下,医药商业行业景气度,在将来会不断走高。

二、从近期盘面技术面、资金面看医药商业后市走势

盘面基本情况

医药商业行业

截止收盘,医药商业指数,涨跌幅。

| 日期 | 大盘 | 行业 |

| 08月08日 | -0.3% | 2% |

| 08月09日 | -0.5% | 1.7% |

| 08月10日 | 0.3% | -0.2% |

| 08月11日 | -2% | 2.4% |

| 08月14日 | -0.3% | 2% |

| 08月15日 | -0.1% | 3.5% |

| 08月16日 | -0.8% | -1.5% |

近7日以来该行业走势,大盘。

如果你想了解有关医药商业后期走势如何?又或者想知道后市应该关注哪些方向?直接点击下方链接,获取研究员对行业的深度解读:

医药商业行业或将迎来大行情,点击获取潜力投资机会

医药商业行业或将迎来大行情,点击获取潜力投资机会

(二)大参林个股分析

一、大参林公司基本情况

你关注的这支大参林603233,总市值亿元。

大参林医药集团股份有限公司规模在全国大型医药零售企业处于领先地位,一直专注于中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的直营连锁零售业务,全力以赴为消费者提供优质实惠的健康产品和专业周到的服务,尤其在参茸滋补药材领域形成了自主品牌为主、覆盖高中低各档次产品、满足不同消费人群需求的业务特色。

公司旗下直营或参股门店遍布广东、广西、河南、江西、福建、浙江等国内多个省份,总销售保持在全国排名前列。

如果你想要知道医药商业-医药商业行业下还有哪些股票值得关注?点击下方链接,直接领取牛股名单: 【紧急】机构牛股名单泄露,或将迎来爆发式行情

【紧急】机构牛股名单泄露,或将迎来爆发式行情

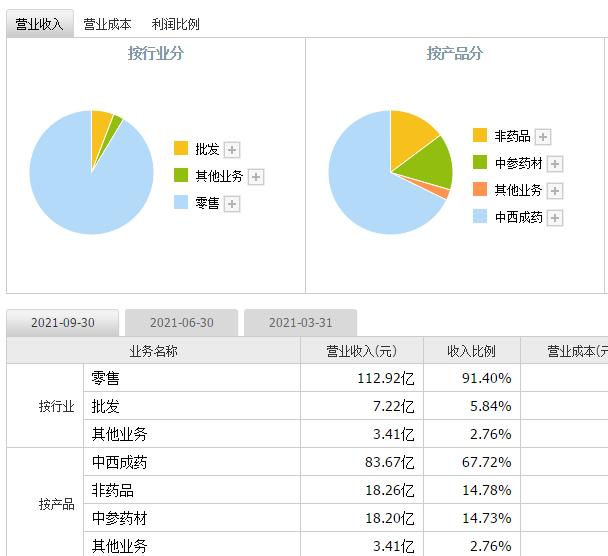

二、大参林产品分析——药品零售业务优势明显

营业收入上,公司的收入主要来源于中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的连锁零售业务。

在药品零售业务方面,公司通过规模化的商品采购、仓储物流及连锁门店网络,实现终端销售;同时通过“直营 并购 加盟”三大模式对门店区域布局进行拓展,深耕华南地区,积极布局全国。公司塑造大参林品牌形象,凭借经营实力多次荣获2020年胡润中国500强民营企业、2020年广东省百强民营企业、2020年度中国连锁药店综合实力百强企业称号,“大参林”已经被授予“中国驰名商标”和“广东省著名商标”等荣誉称号。

药品零售业务的规模优势较为明显。公司聚焦拓展长三角、东北地区及中部地区,进一步巩固连锁品牌的区域壁垒优势,促进各区域连锁经营规模和经营效率稳步提升发展。直到如今,公司已有较多的开业门店,为6978家(含加盟店552家),公司的零售业务覆盖广东、广西、河南、河北、江西、福建、江苏、浙江、陕西、黑龙江等10个省份,业务规模和经营效率在全国医药零售行业一直处于领头羊地位。

药品零售业务在物流配送体系方面具有领先的优势。公司采取措施建立以中央仓 省仓 地区仓全国仓网建设规划,在全国城市的物流中心网络进行渗透,实现从产品采购、入库、储存、出库、配送的一系列可追溯管理,依托可视化信息系统,进一步降低配送成本,使门店订单响应时间比之前更久。

三、大参林运营分析——门店规模持续扩大,线上线下融合发展

结合我们调研得到的情况不难看出。公司尽可能巩固优势地区的直营式加盟战略,采取优化赋能方案升级至3.0版本的措施,为加盟商切实高效的提供专业运营管理、共享会员体系、商品结构丰富、专业培训体系、强大的物流保障、新零售赋能和领先软件系统七大支持,将从经营合作到财富共赢的计划完成了。近年来,公司药房连锁已经涵盖了全国十个省(市、自治区)的6978家药店,门店拓展计划新增加自建的门店589家,加入的门店有237家,购买进来的门店有189家完成顺利。且公司直营门店将选址数据库进行了完善,有效利用公司拓展团队和市场调研效率,根据集团发展战略进一步完成开发目标,门店扩展闭店率处于行业低位。

对于线上业务,公司始终从实体药店零售入手,并且不断地拥抱互联网,线上线下融合发展,使协同效应得到更好的发挥。公司对互联网与传统实体药店零售的融合发展模式进行不断地探索,利用好互联网医疗、医药电商(B2C)、线上到线下(O2O)、新零售等新业务模式,为公司发展提供活力以及增量。

从公司运营的角度方面看,大参林高质量不断扩展门店规模,不断强化规模优势,积极探索线上业务,采取措施进一步推动公司高质量发展。

四、大参林财务分析——短期业绩承压,看好长期发展

大参林发布 2021年第三季度报告。

据资料显示,2021年前三季度,公司实现营业总收入123.55亿(同比 17.75%),归母净利润8.18亿元(同比-5.62%)。单三季度,公司实现营业收入43.01亿元(同比 21.08%),归母净利润1.73亿元(同比-36.59%)。

影响公司业绩的主要原因是:将毛利率较低的处方药品占比提上去了,毛利率相对来说比较低的感冒类、保健类药品占比全方位下降;另外,门店数量上升了,前三季度,公司自建门店足足有829家(其中单三季度为240家),并购门店达到416家之多。

总而言之,大参林的门店增速即是药房收入增速的关键前瞻指标,稳定的门店增速对未来1-2年的业绩增长提供有效支撑。

从2021年三季报来看,大参林的主要财务指标表现分别为:

盈利能力:

大参林盈利能力不断削弱,主营获利能力维持稳定,企业经营效益明显下降。

成长能力:

大参林成长能力依然平稳,营业收入增速呈现明显下降趋势,经营业绩承受的压力可不小。

偿债能力:

大参林偿债能力有所加强,短期债务风险存在但可以控制,短期偿债能力偏弱。

运营能力:

大参林运营能力变化不大,资金使用效率降低,流动资产合理利用率有所下降。

现金流:

大参林现金流能力和之前几乎一样。

其中,公司在对资金使用率的提升上较难,销售回款能力明显下降。

排雷分析:

从财务分析上看,公司商誉占净资产的30.4%,商誉减值风险较高。

五、大参林今日股价分析

1、技术面分析

压力支撑:

该股的支撑位在元附近,压力位在元附近,

结合大盘和行业走势来看:

| 日期 | 大盘 | 行业 | 大参林 |

| 08月08日 | -0.3% | 2% | 0.7% |

| 08月09日 | -0.5% | 1.7% | 0% |

| 08月10日 | 0.3% | -0.2% | -2.2% |

| 08月11日 | -2% | 2.4% | 0.4% |

| 08月14日 | -0.3% | 2% | 2.2% |

| 08月15日 | -0.1% | 3.5% | 0.9% |

| 08月16日 | -0.8% | -1.5% | -1.6% |

市场表现:

过去7个交易日,该股走势。

2、资金面分析

大参林的资金流向情况:

| 日期 | 主力流入 | 主力流出 |

| 08月10日 | 306.33 | 971.5 |

| 08月11日 | 275.22 | 534.68 |

| 08月14日 | 2037.3 | 2526.36 |

| 08月15日 | 2205.36 | 1867.5 |

| 08月16日 | 801.72 | 1233.75 |

近5日内该股资金总体呈状态,5日共万元。

大参林买卖五档分析:

| 委比: | 委差: | ||||

| 卖五 | 29.06 | 14 | |||

| 卖四 | 29.05 | 3 | |||

| 卖三 | 29.03 | 29 | |||

| 卖二 | 29.01 | 20 | |||

| 卖一 | 29 | 61 | |||

| 买一 | 28.98 | 52 | |||

| 买二 | 28.97 | 216 | |||

| 买三 | 28.95 | 10 | |||

| 买四 | 28.94 | 3 | |||

| 买五 | 28.93 | 12 | |||

| 外盘: | 内盘: | ||||

该股委比为,卖盘比买盘;委差为,说明;外盘内盘,后期存在可能。

大参林成交量量比分析:

| 成交量 | |

| 成交量量比 |

(三)后市如何操作?全文分析总结!

今天我们对医药商业板块和大参林的基本面、政策面、技术面、资金面都做了详细的分析,那么对于咱们散户而言,后市是应该继续增持还是减持?点击下方链接,一键获取分析结果:

【免费】测一测大参林该买入还是卖出?

【免费】测一测大参林该买入还是卖出?

数据来源:同花顺财经、股掌柜;图片来源:网络

【风险提示】本文内容中提到的投资品种不构成投资建议,请投资者注意风险独立审慎决策。投资有风险,入市需谨慎。